Семьи, желающие улучшить жилищные условия, могут воспользоваться предложениями Альфа-Банка, где ипотека под материнский капитал оформляется на достаточно выгодных условиях.

Возможно ли взять ипотеку в Альфа-Банке с использованием материнского капитала

Семьям, нуждающимся в улучшении жилищных условий, компания предлагает оформить ипотечный кредит по льготным или рыночным условиям с возможностью пролонгации договора.

Заем от Альфа-Банка позволяет приобрести жилье на любой стадии строительства, на первичном или вторичном рынке.

Обратившись в офис, клиент получит подробную информацию о порядке использования материнского капитала при покупке квартиры, а также о погашении существующего кредита.

Особенности программы

Чтобы получить ипотечный заем в Альфа-Банке, необходимо соответствовать требованиям компании, касающимся как личности заемщика, так и приобретаемой недвижимости.

Использовать заемные средства можно на покупку:

- дома на стадии строительства;

- комнаты (жилого помещения);

- вторичного жилья;

- квартиры в новостройке.

Альфа-Банк выдвигает минимальные требования, направленные на защиту заемщика от приобретения недвижимости, непригодной для жизни: располагающейся в аварийных зданиях или не имеющей необходимых коммуникаций. С 1 января 2025 года при направлении материнского капитала на покупку или реконструкцию жилья требуется заключение о пригодности жилого помещения для проживания (оформляется по линии Социального фонда России).

Главные преимущества

Основные достоинства ипотеки в Альфа-Банке:

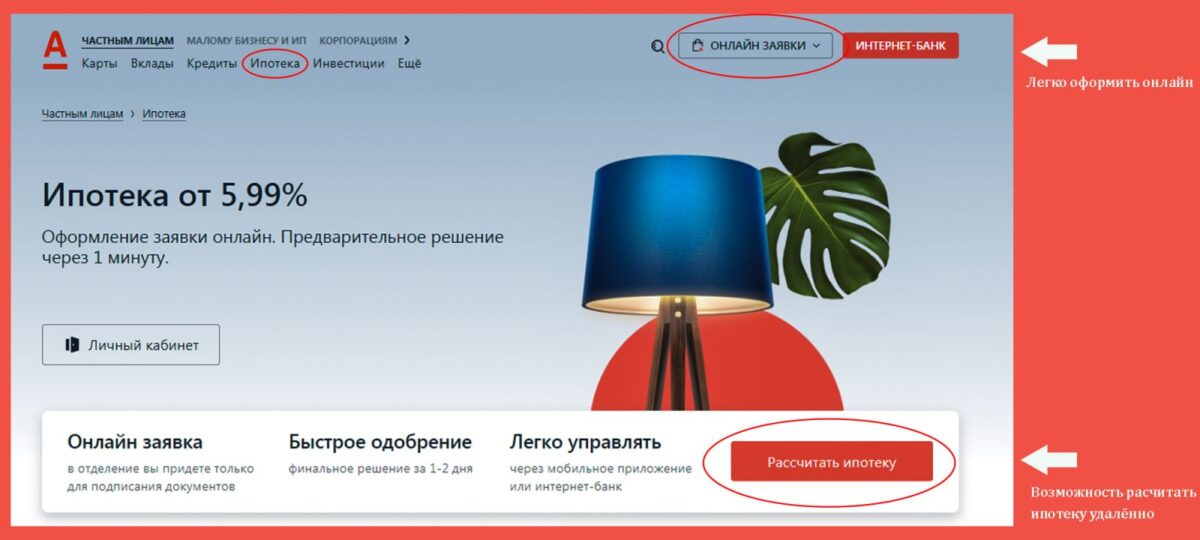

- Быстрое оформление. Клиент предоставляет компактный пакет документов и получает предварительное решение по кредиту, как правило, в течение дня.

- Дистанционная подача заявки. Визит в офис необходим только для подписания контракта.

- Возможность получения крупной суммы – до 100 млн руб. (по отдельным льготным программам действуют иные лимиты, например до 30 млн руб.).

- Удобное погашение кредита – без посещения офиса. Вносить платежи можно через «Личный кабинет» интернет-банка или мобильное приложение.

- Благоприятные условия. Требования к заемщику прозрачны; первоначальный взнос по большинству программ – от 20,1% стоимости жилья, по семейной ипотеке – от 30,1%.

Подтверждение дохода – справка 2-НДФЛ или по форме банка; по ряду программ доступно оформление «по двум документам».

Альфа-Банк предоставляет денежные средства на покупку жилья как на первичном, так и на вторичном рынках.

Условия кредитования

Ипотечный кредит с использованием материнского капитала дается на следующих условиях:

- Сумма – до 100 млн руб. (точный лимит зависит от программы и параметров сделки).

- Срок действия кредитного договора – 3–30 лет.

- Первоначальный взнос – от 20,1% (по семейной ипотеке – от 30,1%). Средства материнского капитала можно направить на первоначальный взнос полностью или частично, либо на погашение действующего ипотечного кредита.

- Ставка: по семейной ипотеке – от 6% при выполнении условий господдержки; по рыночным программам определяется индивидуально. Ориентиры полной стоимости кредита по рыночным программам – порядка 19,67–35,16% годовых.

Заявка в банк подается на сайте кредитной организации. Распорядиться материнским капиталом для оплаты первоначального взноса или погашения долга можно через портал «Госуслуги», клиентскую службу Социального фонда России (СФР) или МФЦ. Предварительное решение по ипотеке в банке, как правило, принимается в течение дня.

Обязательным требованием является страхование приобретаемой недвижимости.

Процентные ставки

Минимальная ставка при покупке недвижимости у застройщика по семейной ипотеке – от 6% при соблюдении условий программы. По рыночным программам ставка формируется индивидуально, итоговые условия зависят от параметров сделки и подтвержденной платежеспособности заемщика.

| Ставка при покупке строящегося и готового жилья | Рынок | |

| Первичный | Вторичный | |

| Базовая | Определяется индивидуально (ориентир ПСК по рыночным программам: ~19,67–35,16% годовых) | Определяется индивидуально (ориентир ПСК по рыночным программам: ~19,67–35,16% годовых) |

| По 2 документам | Индивидуально по оферте банка | Индивидуально по оферте банка |

| Для собственников бизнеса и ИП (+1%) | Надбавки/скидки рассчитываются индивидуально | Надбавки/скидки рассчитываются индивидуально |

| Клиентам A-Private и зарплатным клиентам Альфа-Банка (-0,5%) | Скидка возможна по индивидуальному предложению | Скидка возможна по индивидуальному предложению |

| Приобретение недвижимости у Exclusive-партнера банка (-0,4%) | Партнёрские скидки доступны по действующим соглашениям | Партнёрские скидки доступны по действующим соглашениям |

| Покупка недвижимости у основного партнера (-0,3%) | Партнёрские скидки доступны по действующим соглашениям | Партнёрские скидки доступны по действующим соглашениям |

| Отказ от страхования жизни и титула (+2-4%) | Возможна надбавка к ставке по правилам банка | Возможна надбавка к ставке по правилам банка |

Титул представляет собой страховку от риска утраты права собственности на недвижимое имущество.

Нюансы оформления

Основным условием оформления ипотеки с участием материнского капитала является первоначальный взнос. Если у семьи нет суммы, достаточной для его внесения, компания предлагает использовать государственную субсидию. Для этого нужно подать заявление о распоряжении средствами МСК через портал «Госуслуги», клиентскую службу СФР или МФЦ; после поступления средств банк пересчитает график платежей.

Перечень необходимых документов

Комплектация пакета зависит от статуса клиента (трудоустроен/нет).

При отсутствии стажа и документов, подтверждающих доход, необходимы:

- заявление-анкета по форме банка;

- паспорт гражданина РФ;

- второй документ, способный подтвердить личность потенциального заемщика, – СНИЛС, военный билет, водительское удостоверение, заграничный паспорт.

При наличии официального места работы и подтверждения дохода потребуются:

- документальное подтверждение регистрации;

- заявление-анкета по форме банка;

- паспорт гражданина РФ;

- документы на недвижимость (если в залог передается имеющееся в собственности имущество);

- документальное подтверждение доходов – справка по форме банка или 2-НДФЛ, декларация (для ИП).

После одобрения займа клиент предоставляет в банк следующие документы:

- имеющие отношение к приобретаемому объекту, – справку об оценке, технический паспорт;

- подтверждающие уплату первоначального взноса;

- касающиеся семьи, – свидетельства о рождении детей, регистрации брака.

В случае необходимости Альфа-Банк запрашивает дополнительные бумаги.

Этапы и тонкости процесса

После получения сертификата клиент обращается в банк и выбирает подходящее предложение: использовать средства семейного капитала для внесения первоначального платежа либо для погашения уже имеющейся ипотеки.

Основные правила:

- При подаче заявления обозначить желание использовать МК на выбранные цели.

- Предоставить сведения о сертификате МСК (электронно через «Госуслуги»/СФР).

- Получив одобрение кредита, заняться поиском подходящей недвижимости.

- Выделить доли в приобретаемом жилье всем членам семьи (родителям и детям). Нотариальное обязательство не требуется, но обязанность по выделению долей сохраняется; как правило, доли выделяются в течение 6 месяцев после снятия обременения по ипотеке.

- Подать заявление о распоряжении средствами МСК через «Госуслуги», СФР или МФЦ. Если средства направляются на первоначальный взнос, необходимо предупредить продавца: сделка завершается после перечисления средств СФР в банк. Сроки зависят от проверки СФР (обычно до 5 рабочих дней) и зачисления средств (как правило, до 3–5 рабочих дней).

После этого совершается сделка с подписанием ипотечного договора и соглашения о купле-продаже имущества.

Для использования сертификата в качестве денежного взноса по ипотеке потребуется:

- В течение установленного срока после оформления жилищного займа подать в СФР заявление о перечислении средств семейного капитала в пользу кредитора для полного или частичного погашения долга.

- Уведомить кредитора о намерении погасить часть долга средствами МСК (банку потребуется информация для корректного зачисления и пересчета графика).

- После перечисления средств предоставить в банк документы, подтверждающие произведенные расчеты (по требованию).

СФР рассматривает заявление о распоряжении средствами МСК, как правило, до 5 рабочих дней (если запрашиваются дополнительные сведения – до 12 рабочих дней); перечисление денег в банк выполняется в течение нескольких рабочих дней после одобрения.

Для подтверждения прав на использование государственной субсидии банк принимает электронный сертификат МСК (через «Госуслуги»/СФР); нотариальная копия не требуется.

Если с заявлением о погашении долговых обязательств обращается супруг заемщика, Альфа-Банк затребует копию свидетельства о браке.

Погашение ипотечного займа

Действующие федеральные правила позволяют:

- Использовать средства МСК для частичного или полного погашения жилищного кредита в любое время, в том числе до достижения ребёнком 3 лет – когда целью является ипотека.

- Распоряжаться субсидией любому из родителей (законных представителей) – при соблюдении требований закона.

Чтобы направить денежные средства, полученные по сертификату, на погашение ипотеки, требуется соблюдение некоторых условий:

- Перечисление осуществляется на счет кредитной организации по действующему ипотечному договору; остаток МСК может направляться повторно при последующих обращениях до полного использования средств.

- Приобретенная квартира должна соответствовать техническим требованиям банка, выдвигаемым в отношении объектов залога.

- Недвижимое имущество, приобретенное с применением МК, должно быть оформлено в общую долевую собственность заемщика, его детей и супруга(и) в установленные законом сроки.

В современных условиях не каждая семья имеет возможность приобрести жилье на собственные средства. Использование программ ипотечного кредитования Альфа-Банка с погашением кредита средствами материнского капитала станет подспорьем в решении жилищного вопроса.